Potentiel et défis du marché des fruits en Afrique

Ces dernières années, le commerce des fruits en Afrique a connu une expansion significative. Si la majeure partie de la production est destinée au marché intérieur, le secteur présente un potentiel considérable comme source de revenus pour les producteurs agricoles.

Compte tenu de la rentabilité économique élevée par hectare associée à diverses cultures fruitières, le développement durable de ce secteur offre l’opportunité d’optimiser l’utilisation des ressources limitées du continent et de contribuer à réduire le déficit commercial de l’Afrique en produits alimentaires essentiels.

Les fruits les plus importants produits, tant en quantité qu'en valeur, sont les plantains et les bananes à cuire, qui constituent principalement un aliment de base en raison de leur teneur en amidon. Les principaux pays producteurs de fruits en Afrique, en termes de valeur de production, sont l'Algérie, l'Afrique du Sud, l'Égypte, le Maroc et le Nigéria.

Fruits à l'intérieur et à l'extérieur de l'Afrique

Les fruits commercialisés en Afrique diffèrent considérablement de ceux échangés avec des partenaires extérieurs. Parmi les pays africains, les fruits les plus couramment échangés en valeur sont les pommes, les jus de fruits non spécifiés et les bananes.

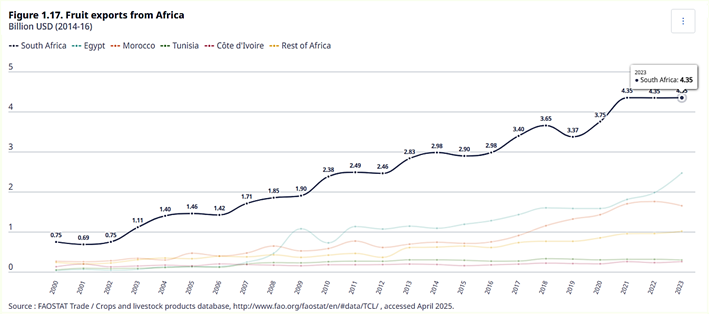

En revanche, les exportations vers des destinations non africaines sont principalement composées d'agrumes, de myrtilles et de raisins, reflétant leurs valeurs unitaires plus élevées sur les marchés d'exportation. Cette tendance est presque entièrement due à l'expansion des exportations de l'Afrique du Sud, de l'Égypte et du Maroc, qui ont connu une croissance considérable au cours des deux dernières décennies (figure 1.17).

Production fruitière d'ici 2034

Selon les projections relatives à la production de bananes et de fruits tropicaux (détaillées au chapitre 10 des Perspectives agricoles OCDE-FAO 2025-2034), les perspectives d'augmentation de la production fruitière en Afrique d'ici 2034 devraient être influencées par une expansion modérée des superficies cultivées, conjuguée à une productivité durablement faible. La croissance de la consommation ne devrait être que progressive en raison de la croissance limitée des revenus, des défis environnementaux et des évolutions géopolitiques qui restreignent l'accès et la disponibilité pour les consommateurs.

Par conséquent, la perspective d'une amélioration des résultats nutritionnels semble incertaine. La croissance du commerce intra-africain devrait être facilitée par la Zone de libre-échange continentale africaine (ZLECA) et la tendance continue à l'urbanisation, qui soutient le développement de chaînes de valeur formelles de fruits.

Le commerce au-delà de l'Afrique

En termes de potentiel de marché au-delà du continent, l'Afrique du Sud devrait continuer de bénéficier de la demande croissante du Proche-Orient, notamment de l'Arabie saoudite et des Émirats arabes unis (EAU), et, de plus en plus, des marchés d'Extrême-Orient. Parallèlement, le Maroc et l'Égypte sont stratégiquement positionnés pour répondre à la demande croissante d'importations des marchés européens.

Une croissance des exportations de fruits du Kenya, en particulier d’avocats, est également attendue en réponse à la demande croissante des marchés mondiaux et aux investissements dans l’expansion de la production.

Toutefois, des efforts seront nécessaires dans des domaines de développement clés pour assurer la croissance du secteur fruitier en Afrique, notamment en matière d'infrastructures de transport et de maintien de la chaîne du froid. Les défis sont particulièrement importants dans les pays enclavés, qui rencontrent des difficultés considérables pour accéder aux marchés internationaux. De plus, les périodes de récolte limitées exposent le secteur à des risques climatiques défavorables qui compliquent encore davantage la production et la commercialisation.

SOURCE : Perspectives agricoles de l'OCDE et de la FAO 2025-2034

ARTICLES SIMILAIRES