Opportunité ou menace ? Leçons commerciales tirées du boom de la myrtille en Chine

Entre 2023 et 2025, la Chine a augmenté ses exportations de myrtilles fraîches de 1 011 tonnes à 7 098 tonnes. Cette hausse n’est pas seulement quantitative, mais révèle également une reconfiguration temporelle et géographique de l’offre.

La saison traditionnelle de mars à juin demeure le cœur de la production, mais 2025 prévoit des pics précoces en janvier-février, une reprise tardive en septembre et une activité soutenue au dernier trimestre. Parallèlement, la diversification des destinations – avec une croissance notable à Hong Kong, en Malaisie, à Singapour, en Russie, au Kirghizistan, en Indonésie et au Vietnam – transforme le paysage commercial et logistique de la région.

En 2025, les principales destinations qui ont concentré la croissance étaient Hong Kong (2 395 t), la Malaisie (1 128 t) et Singapour (928 t). Certains marchés émergents ont connu des bonds structurels, comme le Kirghizistan, qui est passé d’une absence en 2023 à un volume de 706 t en 2025, tandis que le Vietnam est passé de 57 t en 2024 à 182 t en 2025.

La Russie, pour sa part, a enregistré 868 tonnes en 2025, avec un épisode ponctuel de forte demande en septembre qui explique en partie la hausse tardive de la courbe.

Ces évolutions révèlent deux phénomènes simultanés : d’une part, la capacité croissante de la Chine à approvisionner les plateformes régionales en volumes toujours plus importants ; d’autre part, l’ouverture de routes et d’accords permettant à des destinations auparavant marginales d’absorber désormais des volumes considérables. Pour les acheteurs et les distributeurs, cela se traduit par une offre accrue et de nouvelles opportunités de vente ; pour les concurrents étrangers, cela implique une pression sur les prix et un besoin de différenciation.

Périodes de production et saisonnalité étendue

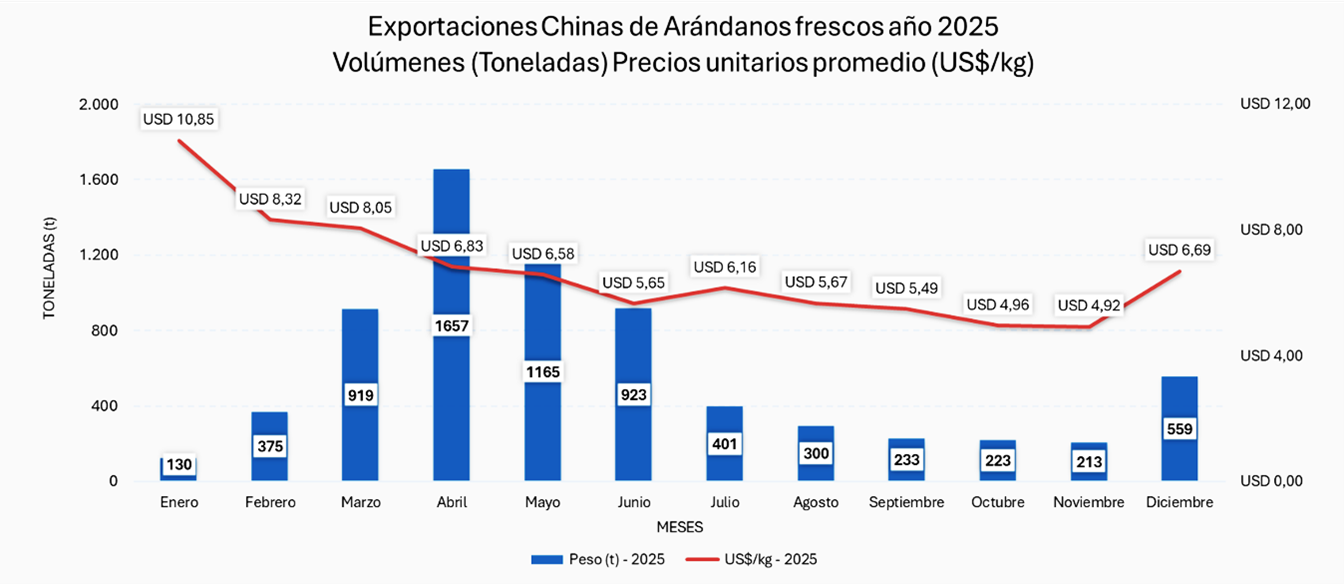

Les données mensuelles de 2023 à 2025 montrent que la principale période d'activité reste mars-juin, mais l'année 2025 présente une saisonnalité plus marquée. Les mois ayant enregistré les volumes les plus importants en 2025 ont été : avril (1 657 t), mars (919 t), mai (1 165 t) et juin (923 t). On observe toutefois des hausses significatives en janvier (130 t) et février (375 t), ainsi qu'une augmentation atypique en septembre (233 t). Le mois de décembre a également affiché une activité importante (559 t), ce qui suggère que l'offre chinoise couvre désormais des périodes de l'année qui étaient auparavant déficitaires dans la région.

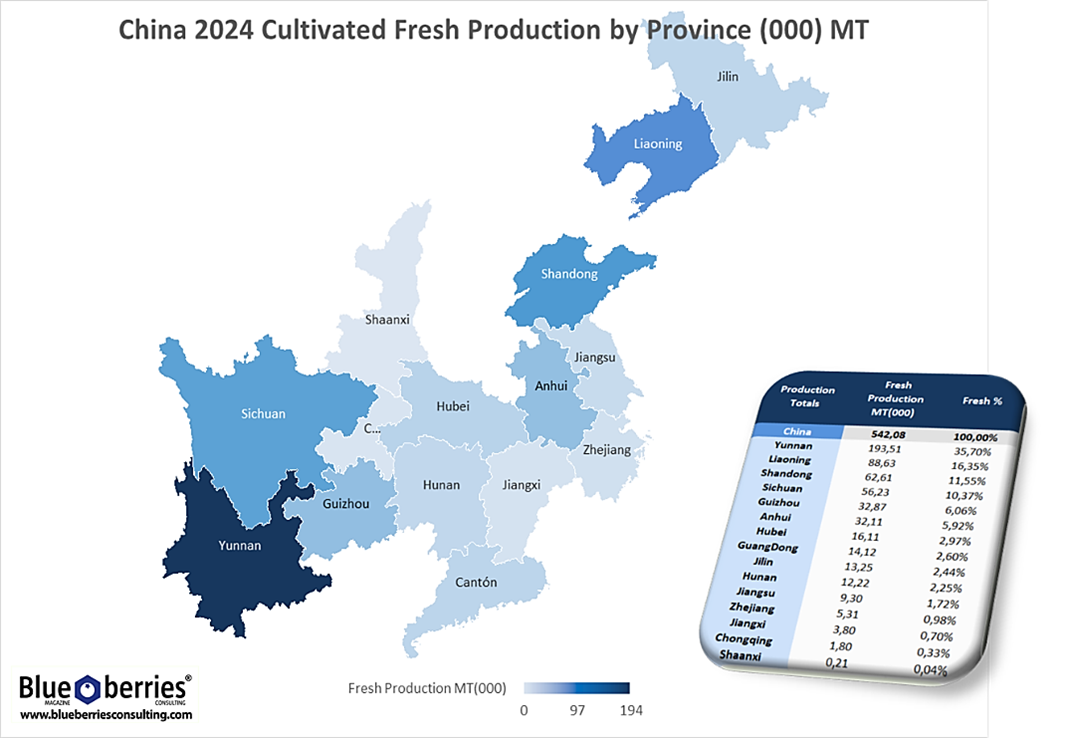

L'explication technique réside dans la coexistence de zones de production aux calendriers différents : les provinces subtropicales comme le Yunnan, le Guizhou et le Sichuan produisent plus tôt, tandis que les provinces tempérées du nord-est, comme le Liaoning et le Shandong, récoltent plus tard. Cette combinaison permet à la Chine de réguler sa saison et de proposer des fruits à des périodes qui dépendaient auparavant d'autres hémisphères.

Source : Rapport IBO 2025, adapté par Blueberries Consulting

La valeur ajoutée pour la campagne 2025 reflète l'hétérogénéité des marchés. La valeur ajoutée totale déclarée pour 2025 s'élève à 50 823 240 USD, avec un prix unitaire moyen pondéré d'environ 7,16 USD/kg. Cependant, les prix varient considérablement selon la destination : l'Indonésie (12,16 USD/kg) et la Thaïlande (10,26 USD/kg) affichent les prix unitaires les plus élevés, tandis que Macao (1,12 USD/kg) et le Kirghizistan (1,93 USD/kg) présentent des prix très bas. Cette dispersion suggère des différences de qualité, de présentation, de circuits de distribution (réexportation ou vente en gros) et de pouvoir de négociation local.

Volume total : 7 098 t

Valeur totale : 50 823 240 USD

Prix unitaire moyen pondéré : ≈ 7,16 $US/kg

L'allongement de la saison et la diversification des destinations présentent à la fois des défis et des opportunités logistiques. Les ports du sud et de l'est, tels que Nansha/Guangzhou, Shanghai et Ningbo, sont essentiels pour approvisionner l'Asie du Sud-Est, Hong Kong et Singapour. Les ports du nord, comme Qingdao et Tianjin, facilitent les exportations vers la Russie et l'Asie centrale.

Quelques recommandations pratiques tirées des données :

- Acheteurs : Planifiez vos achats en profitant des créneaux horaires disponibles tôt et tard ; utilisez le prix moyen pondéré comme référence pour les simulations de coûts.

- Exportateurs concurrents : Privilégier la différenciation par la qualité, les certifications et la présentation afin de maintenir des prix plus élevés que les offres du marché de masse.

- Opérateurs logistiques : Renforcer les capacités de la chaîne du froid, diversifier les ports et les itinéraires, et prévoir des capacités supplémentaires pour les mois atypiques afin d'éviter les pertes et les retards.

Source générale des données : Données agrométriques sur le commerce mondial — Adaptées par Blueberries Consulting.

ARTICLES SIMILAIRES